江苏省消保委3月3日发布《银行开卡消费调查报告》,报告显示,银行业存在一些服务意识不强、侵害消费者合法权益的现象,诸如强制下载银行APP、乱开业务、捆绑销售、违规收取费用等。

银行开卡耗时长

本次调查共选取16家银行,采用问卷调查和体验员体验式调查相结合的方式,共收集有效样本量14786份。

其中,问卷调查是通过江苏省消保委官方微信公众号“江苏省消保委”开展银行开卡服务现状线上调查,获取有效样本14754份。体验式调查则分为开办借记卡和信用卡两个部分,由体验员通过支行门店或线上办卡展开实际消费体验,共收集有效样本32份。

银行开卡耗时长是许多人的直观感受。调查中,52.72%的消费者在银行办理借记卡时,花费时间(不包括排队时间)在15分钟-30分钟,16.40%在30分钟-1个小时,1小时以上的占比3.06%。仅27.82%的消费者花费时间15分钟以下。

问卷数据显示,在银行办卡时,有70.88%的消费者被告知人工窗口不受理,必须通过机器办理。体验调查中,16家银行人工窗口均不办理开卡业务,都只能通过智能机器操作。

开卡材料审核“一刀切”

过度要求提供材料或扩大信息审核范围也给消费者正常开卡设置了障碍。问卷调查中,79.12%的消费者在办卡时被告知必须提交在职证明、社保记录等证明文件。

银保监会发布的《关于优化银行开户服务 切实解决群众“办卡难”和小微企业“开户难”的通知》中明确提出:保障消费者受尊重权。银行应当结合各地风险防控形势,合理设置辅助身份证明材料适用范围和条件,细化辅助身份证明材料使用规则。充分考虑异地打工人员、灵活就业人员、高校毕业生等群体实际现状,不得“一刀切”要求额外提供居住证、工作证明、三个月至一年不等的社保记录和实名制手机号等证明材料。

对此,江苏省消保委认为,本次体验调查存在银行为个人开户未能精准识别消费者身份、未能就实际情形优化服务的现象,给合理办卡带来障碍。

想开新卡?先下载银行APP!

根据问卷调查,消费者被问及“是否被诱导或被要求下载银行APP或关注公众号”时,73.25%的消费者回答“是”,仅26.75%的消费者表示没有遇到过,诱导或强制要求消费者下载银行自身APP或关注公众号的现象普遍存在。

调查问卷显示,消费者还被要求或诱导绑定第三方账户,有49.06%反映开卡时被动绑定微信,47%的消费者被动绑定支付宝,15.29%的消费者被诱导或要求绑定其他软件。

16家银行中,仅3家银行的办卡过程简洁、迅速,就开办银行卡本身业务进行操作,未诱导或强制要求下载手机银行APP或绑定微信、支付宝账号。

《消费者权益保护法》第8条、第10条的规定:“消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利”、“消费者享有自主选择商品或者服务的权利”,工信部发布的《移动互联网应用程序个人信息保护管理暂行规定(征求意见稿)》明确:不得欺骗误导用户下载APP。

江苏省消保委认为,有超过八成银行诱导或要求体验员下载手机APP,工作人员不询问消费者意愿、以“以后使用方便”、“可以领红包”等营销套路引导消费者。银行本应尽到合理的告知义务,但是在不科学的业绩驱动和考核强压下却导致很多工作人员为了完成工作任务故意诱导甚至强制要求消费者下载银行APP,这一行为严重侵犯了消费者的自主选择权。

近八成消费者遭遇捆绑搭售

开办借记卡体验调查中,体验员在某银行的支行办卡时,被直接默认勾选“办理信用卡”选项,在体验员发现并明确表示拒绝后,工作人员才取消该默认勾选项。

调查中,在5家银行支行工作人员的营销话术下,体验人员被诱导参加与银行开卡并无直接关联的优惠活动,且消费者全程被动操作。体验员在某银行的支行被工作人员引导参加绑定微信送话费活动,另一体验员在某银行的支行被诱导扫描工作人员二维码参加关注公众号送红包。

问卷调查发现,超过八成消费者在银行开卡时,曾遭遇过任何私自或诱导开通业务的行为。未经允许私自或诱导开通手机银行的消费者占比最多,为37.75%;34.05%的消费者表示未经允许被私自或诱导开通短信提醒;还有31.05%的消费者表示未经允许被私自或诱导开通证券、基金等账户;未经允许被私自或诱导开通增值业务、向不知名账户消费以激活卡片(例如消费1分钱送礼品)分别占比21.78%、14.42%。

江苏消保委表示,银行办卡前未明确告知,仅要求消费者扫描二维码进行操作、未经同意默认勾选办理信用卡,办卡时欺骗误导办理第三方账户、未经同意绑定第三方账号或跳转第三方活动等,严重侵犯了消费者的知情权。

信用卡不激活竟收200元年费

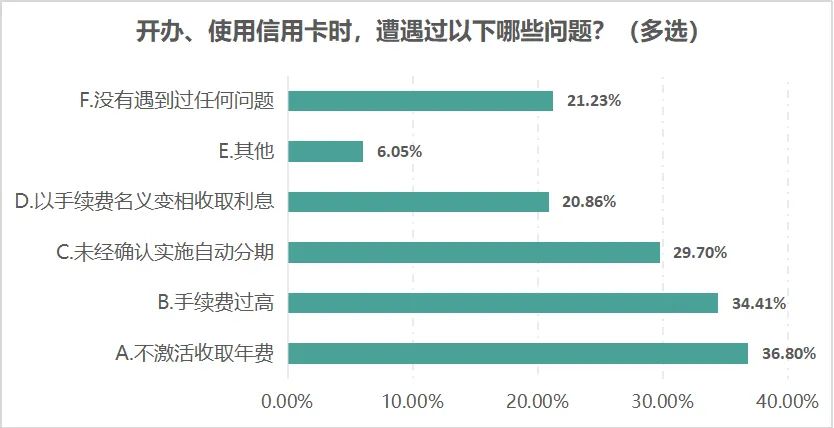

开办信用卡过程中,36.8%的消费者表示遇到不激活收取年费问题;34.41%的消费者认为手续费过高;反映遇到过未经确认实施自动分期现象占比29.70%;还有20.86%消费者表示遭遇以手续费名义变相收取利息。

体验员通过线上申请和门店申请两种途径进行信用卡开卡体验调查。线上申请均有明确的年费、工本费等收费标准介绍。在办卡时,某银行的工作人员年费费用介绍与实际收费存在不一致;某银行的工作人员未经同意擅自激活信用卡;某银行的工作人员在体验员不知情情况下既激活信用卡又绑定支付宝。

体验员在某银行的支行访谈到一位消费者,其于2020年在机场办理了深航联名的某银行信用卡电子卡,办完后一直搁置,未曾激活。2021年12月消费者收到该银行信用卡邮件账单,提示需还款200元年费。后消费者致电该银行客服电话,客服并未作出解释,只是为消费者重新申请信用卡,并告知消费满5次即可免年费。消费者登录账户发现旧卡已不能使用,新卡号下依旧有未还款的200元年费。而消费者两次办理的信用卡均未激活。

信用卡体验调查中,信息泄露问题较为明显。5名体验员中有3名遭遇该类问题,2名体验员接到声称非体验银行工作人员电话推销信用卡或借贷业务,另一体验员收到非体验银行的短信推销广告。

对此,江苏消保委表示,信用卡未经同意被激活或未激活收取年费等行为扰乱了市场秩序,涉嫌侵犯了消费者的财产安全。另外,体验调查中,消费者在线上申办某银行信用卡时,格式条款中明示信息披露中存在可能被第三方推销产品或服务以及其他不当利用的风险。在关于银行业消费的负面舆情中,办卡信息泄露、催收营销信息多等问题被消费者广为诟病,银行应加强金融消费者信息保护,保障消费者个人信息安全权,而不应以格式条款的订立一方的优势,以格式条款形式作出排除或者限制消费者权利、减轻或者免除其责任、加重消费者责任的规定。

根据江苏消费网舆情监测中心数据,2021年下半年,江苏全省关于银行业消费的负面舆情65680条,主要存在以下五个方面的问题:

第一,开户时银行“办一赠一”遭吐槽,变相捆绑其他业务,如充话费、捐钱、购买理财产品、买保险等其他金融服务;

第二,银行违规向个人客户收取费用,如向未激活信用卡续卡客户收取年费;

第三,银行卡信息泄露易造成财产损失,网络诈骗、信用卡盗刷现象比较严重;

第四,信用卡相关消费投诉增多,催收、营销信息多是消费者投诉重点;

第五,银行违规使用、查询、存储和传输个人客户信息,如消费者在不知情的状况下被办理信用卡、被扣钱。